Kiến trúc thị trường chứng khoán (Phần 1)

Hệ thống giao dịch chứng khoán ở Việt Nam hoạt động ra sao

Giao dịch chứng khoán là một hệ thống rất phức tạp.

Không chỉ là do có liên quan đến nền kinh tế của một đất nước, mà còn là vô cùng nhiều thách thức về mặt công nghệ.

Trong chuỗi bài viết này, chúng ta cùng nhau đi tìm hiểu cách thức hoạt động của thị trường chứng khoán ở Việt Nam nhé.

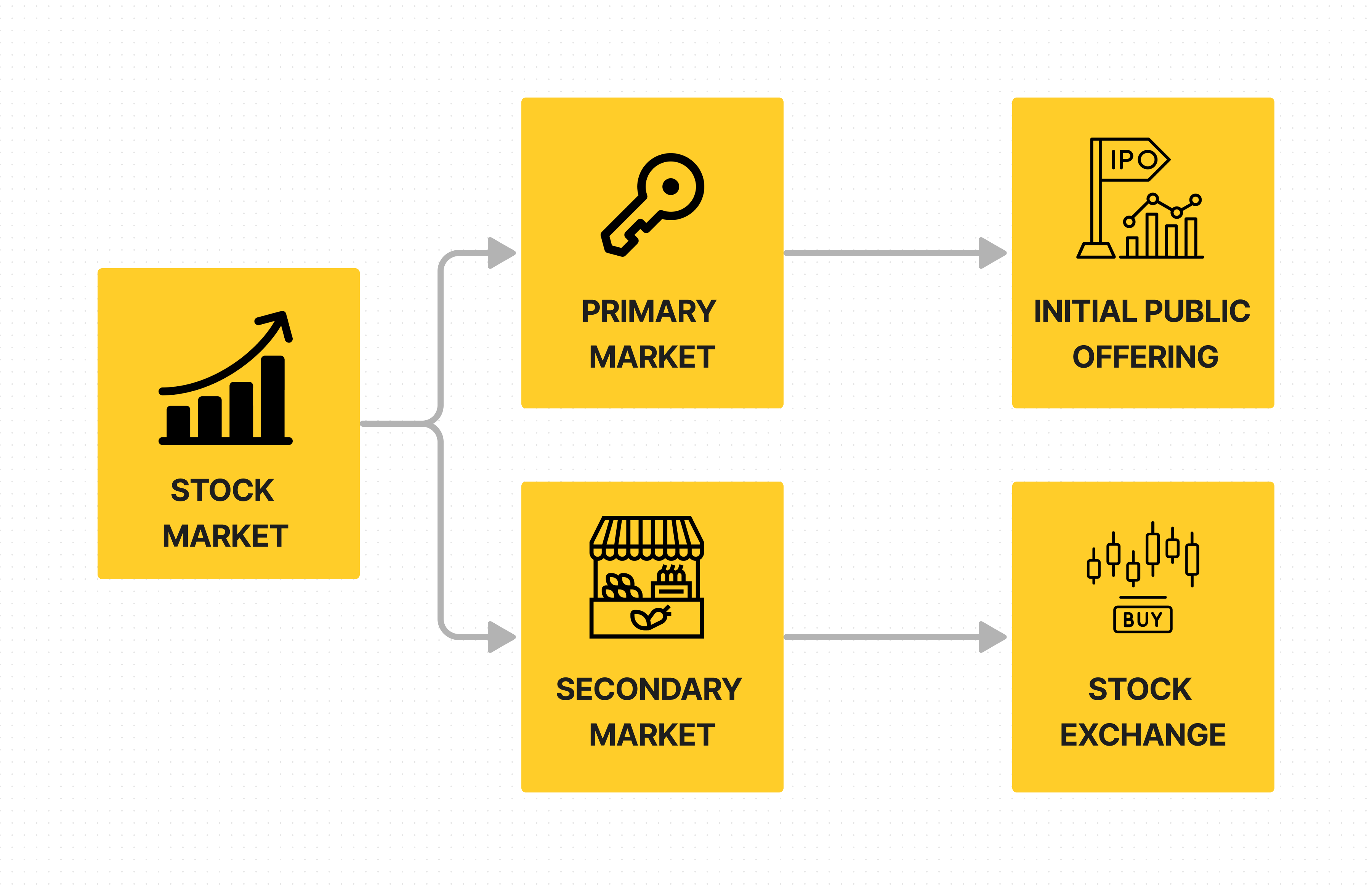

Tổng quan thị trường chứng khoán

Thị trường chứng khoán chia làm 2 cấp: sơ cấp (primary market) và thứ cấp (secondary market).

Thị trường sơ cấp là nơi các doanh nghiệp huy động vốn lần đầu thông qua việc IPO (initial public offering). Còn thị trường thứ cấp là nơi các nhà đầu tư mua bán cổ phiếu đã phát hành trên các sàn giao dịch chứng khoán, hoặc sàn giao dịch OTC.

* Sàn OTC là sàn mà bên mua và bên bán tự thoả thuận với nhau, mà không thông qua các sàn giao dịch chứng khoán như HOSE, hay HNX.

Các tác nhân trên thị trường chứng khoán

Có 4 tác nhân chính trên thị trường chứng khoán, bao gồm:

Nhà đầu tư / nhà đầu cơ

Công ty chứng khoán. Ví dụ VnDirect, SSI, DNSE

Sàn chứng khoán. Ví dụ: HOSE, HNX, UPCOM

Uỷ ban chứng khoán nhà nước

Trước 2008, hoạt động mua bán diễn ra như thế nào?

Năm 2008, sở giao dịch chứng khoán Hồ Chí Minh (HOSE) mới chính thức triển khai việc kết nối giao dịch trực tuyến. Vậy từ năm 2000 đến năm 2008, thì giao dịch kiểu gì?

Khi ấy, các nhà đầu tư phải liên hệ với môi giới ở các công ty chứng khoán, rồi nhờ họ gọi điện lên sở giao dịch chứng khoán để đặt lệnh. Khi nhu cầu giao dịch chứng khoán tăng lên như những năm 2006-2007, nghề môi giới đúng là vua của mọi nghề. Nhiều khi để được ưu tiên đặt lệnh các nhà đầu tư phải “bồi dưỡng” thêm cho các môi giới.

Xem mấy bộ phim như là Sói già phố Wall, hay Pursuit of happiness sẽ thấy điều này.

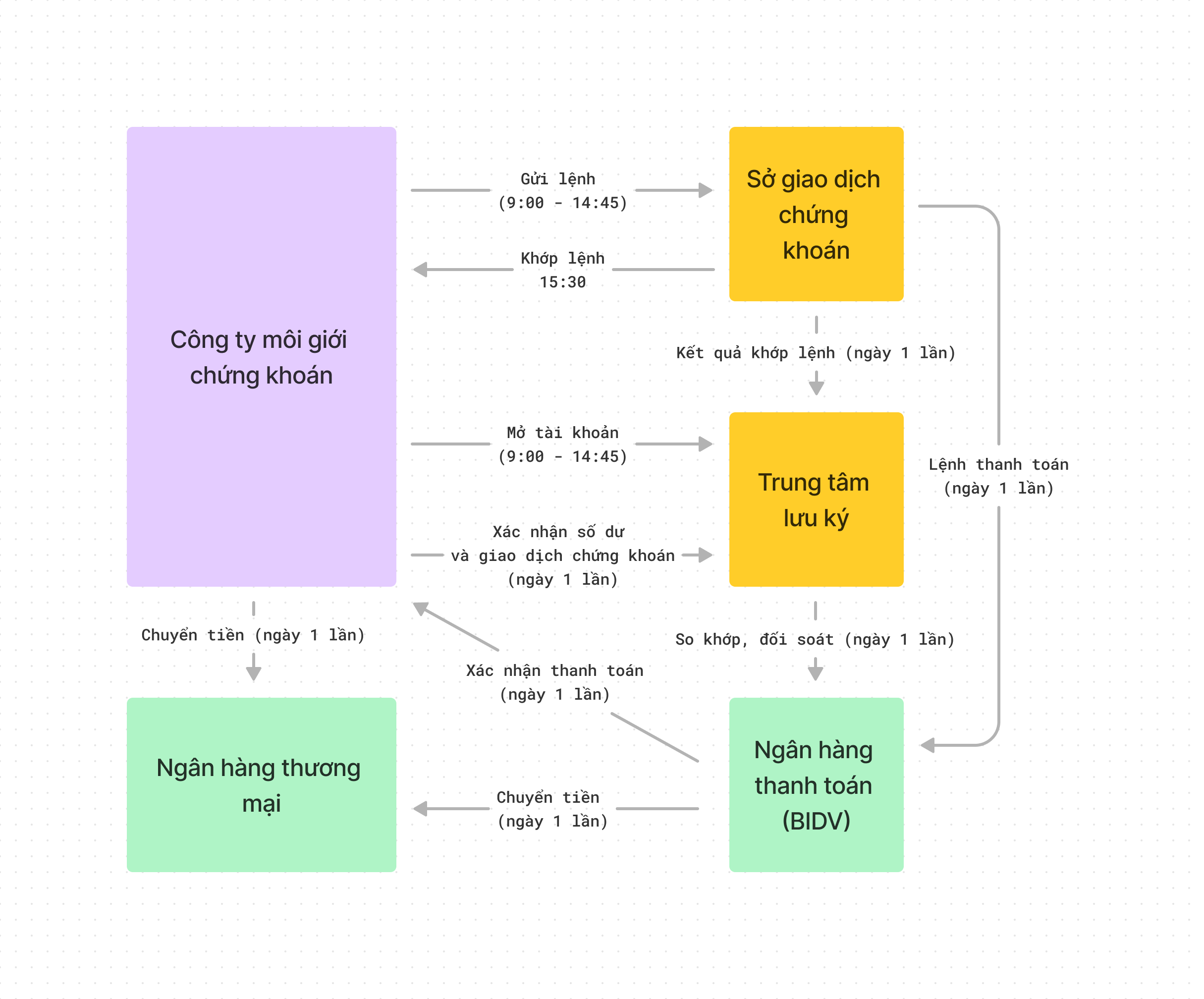

Luồng hoạt động của hệ thống giao dịch chứng khoán

Kể từ năm 2008, hệ thống giao dịch online đi vào hoạt động đã cho phép nhà đầu tư mua bán trên thị trường thứ cấp dễ dàng hơn nhiều.

Ngoài 4 tác nhân chính tôi đã nêu ở phần trên, để hệ thống giao dịch chứng khoán hoạt động được, cần có thêm vài tác nhân nữa, chẳng hạn như Trung tâm lưu ký và bù trừ, Ngân hàng thanh toán.

Có thể mô phỏng luồng hoạt động bằng lời như sau:

Khi IPO

Công ty tư nhân đăng ký với trung tâm lưu ký để IPO

Công ty tư nhân nhờ một ngân hàng đầu tư nào đó để đi mời chào bán cổ phần với giá cao nhất có thể

Nhà đầu tư được mời chào và mua cổ phần, trở thành cổ đông

Từ lúc IPO đến khi niêm yết, cổ đông có thể mua bán cổ phần trên thị trường OTC

Công ty tiến hành niêm yết lên sàn chứng khoán, lúc này cổ đông không được mua bán trên OTC nữa

Nếu muốn mua bán, cổ đông phải đăng ký với trung tâm lưu ký để đưa cổ phần thành cổ phiếu trên sàn chứng khoán

Khi đăng ký tài khoản chứng khoán

Nhà đầu tư mở tài khoản chứng khoán tại một công ty chứng khoán nào đó

Công ty chứng khoán đem thông tin của khách hàng lên trung tâm lưu ký để tạo tài khoản lưu ký

Công ty chứng khoán tạo tài khoản ngân hàng cho nhà đầu tư tại một ngân hàng thương mại

Khi giao dịch chứng khoán

Nhà đầu tư nạp tiền vào tài khoản chứng khoán, tiền sau đó sẽ được chuyển vào tài khoản ngân hàng thương mại

Nhà đầu tư đặt lệnh thông qua các công ty chứng khoán

Công ty chứng khoán tiến hành xác thực lệnh có hợp lệ hay không

Công ty chứng khoán gửi lệnh lên sàn giao dịch chứng khoán

Sàn giao dịch thực hiện khớp lệnh; báo kết quả khớp lệnh về cho công ty môi giới chứng khoán

Kết thúc phiên giao dịch, sàn giao dịch chứng khoán sẽ báo kết quả khớp lệnh cho trung tâm lưu ký và ngân hàng thanh toán

Trung tâm lưu ký thực hiện bù trừ giao dịch và yêu cầu ngân hàng thanh toán (hiện giờ đang là BIDV) thực hiện giao dịch.

Nói một chút về giao dịch bù trừ (offsetting transaction). Mục đích của nó là để giảm số lượng thanh toán không cần thiết. Ví dụ, nhà đầu tư A bán 10 cổ phiếu. Nhà đầu tư B được khớp để mua 10 cổ phiếu của nhà đầu tư A. Sau đấy B lại bán 6 cổ phiếu, và lại là A mua 6 cổ phiếu đó. Như vậy, sau ngày giao dịch chỉ cần thực hiện 1 thanh toán cho A số tiền bằng 4 cổ phiếu là xong.

Ngân hàng thanh toán thực hiện chuyển tiền cho các tài khoản ở ngân hàng thương mại, và báo lại cho công ty chứng khoán là đã thanh toán.

Về tổng quan luồng hoạt động là như vậy. Mặc dù mong muốn ban đầu của tôi là trình bày dưới dạng sequence diagram, nhưng tôi không tài nào tìm kiếm được tài liệu đủ rõ ràng để có thể vẽ ra được một quy trình tuần tự được.

Trong bài tiếp theo tôi sẽ quay lại khía cạnh chính, đấy là vấn đề về công nghệ. Để trả lời cho câu hỏi làm thế nào mà hệ thống giao dịch chứng khoán Việt Nam chịu được tải lớn.

Hẹn gặp lại bạn đọc tuần sau.

P/S - Cập nhật ngày 19/05/2024: Thật đáng tiếc khi tôi không thể viết được phần 2 cho chuỗi bài này. Lý do là vì tôi không thu thập đủ tài liệu để viết. Các nguồn mà tôi biết thì đều đã quá cũ, nên có thể không còn đúng với cho thời điểm hiện tại nữa. Nếu có độc giả nào nắm được khía cạnh về công nghệ của hệ thống GDCK, tôi sẽ rất vui nếu được độc giả chia sẻ thêm.